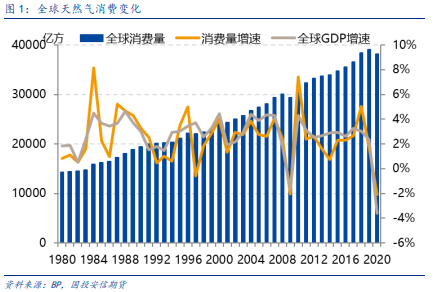

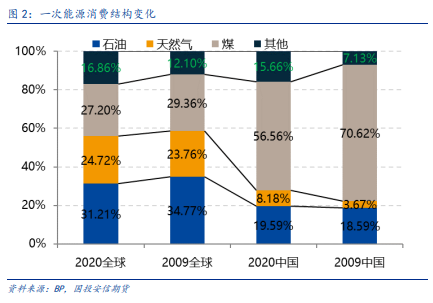

相较煤炭和石油等化石能源,天然气的发展历史更短,应用广泛程度也有所逊色。整体看来天然气消费增速略低于全球GDP增速, 近10年年化消费增速为1.92%。但。近年来由于页岩气开发带来了巨大供应增量和较煤炭、石油更为低碳的特点,在化石能源中天然气又更为有增长空间,2009-2020,全球一次能源消费占比中天然气上升0.96%,而煤炭和石油都有所下滑,而

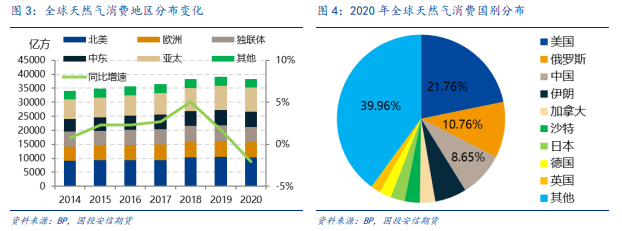

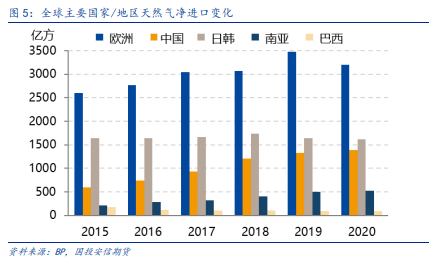

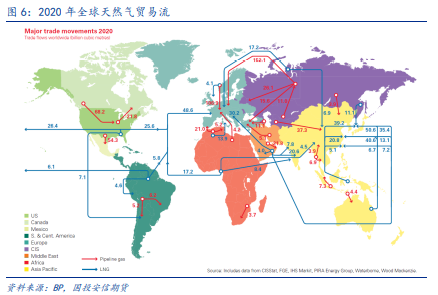

天然气全球需求的分布上来看,北美和亚太地区占比最大。前者是因为页岩气革命带来的充沛供给,后者是则因为高速经济稳步的增长,使得天然气消费增速快于全球水平,占比有所提升。从2014到2020年,北美和欧洲消费占全球比例从26.81%和14.71%变为26.97%和14.15%,而亚太地区则从20.77%上升为22.54%。全球天然气消费集中度较高,但低于生产的集中度,2020年全球消费前五国家占比为50.22%,而前五生产国占比56.29%。

从对国际市场的净需求来看,过去全球最大的净进口者主要是欧洲和日韩地区,近年来日韩消费基本增长停滞,进口量有少量下滑。欧洲和中国是主要增量贡献者,而南亚地区过去只有印度为净进口国,近几年巴基斯坦和孟加拉在进口上也有一定增量。欧洲市场对俄气的依赖最大,除此以外还有部分来自于非洲和美国;亚太与南亚市场则进口大多来自于澳大利亚、中东、印尼、和马来西亚。这使得天然气国际贸易流主要从中东、独联体、澳大利亚、北美和非洲等地流向亚太和欧洲地区。

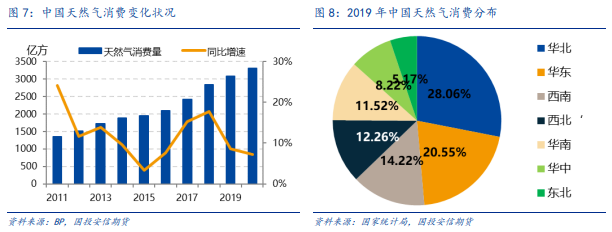

中国天然气消费总量持续保持着迅速增加的态势,从2011年的1351亿方增长到2020年的3306亿方,年化增速达9.36%,远高于全球中等水准,同时在2020年全球下滑时仍保持逆势增长。

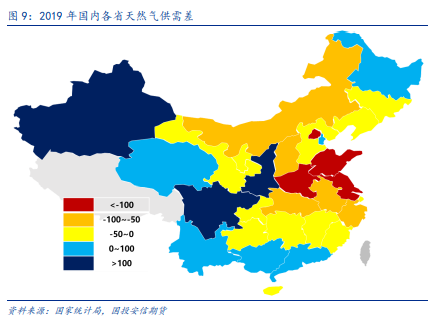

从区域上来看,华北和华东地区在西气东输工程建设后,通过大规模的煤改气,慢慢的变成了我国天然气消费最多的两个地区,而西南和西北地区则因天然气产量较多也保持着高消费量。华北、华东和华南三个沿海地区消费量占2019年我国消费量的60.13%。就我国各省来看,西北和西南地区是主要输出国产气的地区,尽管LNG进口增长迅速,但华东华北的消费增长过快,使得当地仍需要大量调入天然气。华南地区则因本地煤改气程度相比来说较低,进口LNG基本能满足本地需求。

天然气作为燃料使用时,主要用途包括民用燃料、商用燃料、工业燃料、交通燃料和发电,此外天然气还可作为化工原料,大多数都用在合成氨或甲醇。据EIA数据,在工商业活动中每产生百万英热单位能量,煤炭释放95.35千克CO2,汽油产生71.30千克CO2,丙烷带来63.07千克CO2,而天然气则只产生53.07千克CO2。因此随着碳排放政策趋严,发达国家中天然气用于发电的比例有望继续上升。

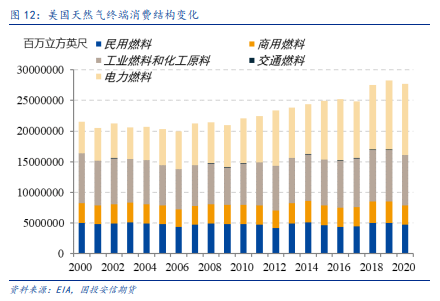

就各国消费结构来看,欧盟和美国的消费比例都较为均匀,但欧盟城市燃气占比较高,2020年其天然气发电占比18%,随着其对煤炭和核能的限制,天然气作为可再次生产的能源的有力补充,其电力消费比例仍有望提升。美国和日本的发电占比都高于全球均值,其中美国近年来城城燃消费和工业消费基本趋平,增量大多分布在在电力消费上;日本作为全球最早的LNG进口国之一,大规模运用天然气发电,其消费总量已较为平稳。伊朗作为全球主要甲醇出口国之一,天然气化工消费占比较高,此外工业燃料消费占比也略高于全球水平。

中国的天然气消费结构上,随着煤改气工程的推进,城燃和电力的消费逐年上升。2017年发改委颁布的《快速推进天然气利用的意见》提到,到2020年,天然气在一次能源消费结构中的占比力争达到10%左右,2030年,力争占比提高到 15%左右。将北方地区冬季清洁取暖、工业和民用“煤改气”、天然气调峰发电、天然气分布式能源项目、天然气车船作为重点。

城镇燃气消费的迅速增长,一种原因是我国城镇化率的持续提高,另一方面也是由于城镇天然气渗透率在近年来的快速上升,2019年我国城市天然气人口为3.90亿人,人均城市天然气管道也上升至19.68公里。第七次人口普查多个方面数据显示截至2020年我国城镇人口为9.02亿人,而《中长期油气管网规划》计划2025年城镇用天然气人口达到5.5亿,城镇燃气消费仍有较大提升空间。

燃气发电方面,2020年我国燃气机组容量为9972万千瓦,发电量2525亿千万时,略低于十三五电力规划中的机组1.1亿千万,发电量超过5%的计划。目前来看燃气机组利用小时仍然较低,主要是气价影响发电成本,同时在冬季用电高峰时天然气因燃气刚需而相对难以发挥作用。目前我国可再次生产的能源占比已提高至较高水准,考虑到其发电量的不稳定性和煤电因碳排放政策受到的限制,燃气发电在调峰中作用会继续凸显。

化工消费方面,全世界内约80%的合成氨和90%以上的甲醇采用天然气为原料,但受制于能源结构我国只有23%的合成氨和11%的甲醇产能为天然气装置。在发改委的《天然气利用政策》,只有小规模天然气制氢和难以外输地区的天然气制氮肥项目属于允许类,其余化工项目都为限制或禁止类,因此我国天然气化工产能总体维持平稳,而由于甲醇和合成氨以煤制为主,煤炭价格也会对天然气化工消费量造成影响。

夜盘盘前要闻汇总 中国央行:适应房地产市场供求关系出现重大变化的新形势,适时调整优化房地产政策